Boliglån: Forskellige lånetyper til køb af bolig

Boligkøb er en stor økonomisk beslutning, og derfor er der mange overvejelser forbundet med dette. Et af de valg, man som boligkøber skal træffe, er valget af boliglån samt den tilhørende rente. Der findes nemlig forskellige lånetyper, og hver lånetype er forskellige og vil påvirke økonomien i hverdagen.

Hvad er et boliglån?

Når man køber bolig, finansieres det typisk via et boliglån, da langt de færreste har alle pengene til at købe en bolig kontant. Et boliglån er derfor kort sagt de lån, man optager, når man skal købe og finansiere en ejerbolig. For at kunne optage lånet, skal man have sparet mindst 5% af købesummen op, da loven siger, at man maksimalt kan låne 95% af boligens værdi. Når vi taler boliglån, skelner man mellem to forskellige lån: banklån og realkreditlån. Typisk optages begge lån i forbindelse med boligkøb, og størrelsen på det samlede boliglån afhænger af din udbetaling. Jo større udbetaling du kan lægge, des mindre vil lånet være.

Banklån

Banklånet udbydes af banken, og udgør typisk op til 15% af boliglånet. Normalt er renten på banklånet højere end på realkreditlånet.

Realkreditlån

Realkreditlånet udgør typisk den største del af lånet (op til 80%) og udbydes af realkreditinstitutter. Renten på dette lån er normalvis lavere end banklånet. Realkreditlånet kan enten være fastforrentet eller med variabel rente.

Som boligkøber skal du tage stilling til, hvordan lånet i realkreditinstituttet skal være.

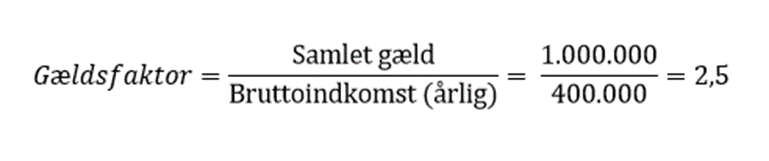

Læs også: Forstå gældsfaktoren

Fastforrentet realkreditlån

Realkreditlån med fast rente betyder, at du i hele lånets løbetid har en fast rente. Det betyder, at du i hele perioden kender udgifterne, og du bliver derfor ikke overrasket eller påvirket af markedets udsving.

Variable realkreditlån

Der er forskellige varianter af det variable realkreditlån. Mange steder tilbydes lånetyperne F-kort, F1, F3 og F5-lån, som også kaldes tilpasningslån. Her tilpasses renten med jævne mellemrum.

F-kort

Et F-kort lån er et variabelt lån, hvor renten reguleres hvert halve år, den 1. januar og 1. juli. Når renten ændrer sig, kan den enten stige eller falde, hvilket vil påvirke, hvad det koster dig at have lånet. Stiger renten, stiger ydelsen, og falder renten, falder ydelsen. Typisk er renten lavere end det fastforrentede lån, men fordi renten er variabel, er der risiko for, at den stiger.

F1-lån

Renten justeres én gang om året på F1-lånet. Her kan den enten stige eller falde, og det påvirker ligeledes ydelsen ved den årlige rentetilpasning. Renten er normalt lavere end det fastforrentede lån.

F3-lån

F3-lån er endnu et variabelt lån. Her får lånet ny rente hvert 3. år. I en periode på 3 år kender du derfor ydelsen på dit lån, og renten tilpasses herefter, hvor den både kan stige og falde. Denne lånetype vil typisk være med moderat risiko, da du her kender udgifterne til lånet 3 år ud i fremtiden. Renten er normalvis lavere end det fastforrentede lån.

F5-lån

F5-lånet minder om F3-lånet. Her er der rentetilpasning hvert 5 år, hvilket betyder, at du kender ydelsen på lånet i en periode på 5 år. Her er renten ligeledes normalt lavere end det fastforrentede lån.

Den aktuelle rente på de forskellige lån kan du undersøge hos din bank. Snak altid med banken om, hvilke lånemuligheder der passer bedst til dig.

Boliglån med eller uden afdrag?

Udover lånetype, skal du overveje, hvorvidt du skal have afdragsfrihed på lånet eller ej. Afdrag betyder, at du betaler af på lånet løbende og sparer op i boligen, mens afdragsfriheden betyder, at du i en periode ikke betaler af på selve lånet, men kun betaler renter og bidrag på lånet. Afdragsfriheden kan typisk vare i op til 10 år (enkelte steder op til 30 år), men det er vigtigt at vide, at en afdragsfri periode betyder, at der skal betales et større afdrag i lånets resterende løbetid, da du har kortere tid til at afbetale gælden. Når mange vælger afdragsfrihed, skyldes det fx, at der er behov for luft i privatøkonomien i en periode for at kunne tilbagebetale andre dyrere lån eller spare op til pension, eller hvis man år ned i løn i en periode.

Du kan læse meget mere om finansieringen her. Og vil du have gode råd til hele købsprocessen, så har vi lavet en guide med 10 gode råd til købsprocessen her.