Rådighedsbeløb ved huskøb er vigtigt at have med i boligkøbsprocessen, når du er på udkig

efter din kommende drømmebolig. Dit rådighedsbeløb er et område, som din bankrådgiver

med sikkerhed vil nævne, da denne skal sikre sig, at du har råd til at købe huset samtidig

med, at du har økonomien til de daglige udgifter. Bliv klogere på, hvad rådighedsbeløb ved

huskøb indebærer, hvordan det beregnes, og hvorfor det er så vigtigt i forbindelse med

boligkøb.

Hvad er rådighedsbeløb ved huskøb?

Rådighedsbeløb refererer til den disponible mængde penge, som du eller din familie har til

rådighed efter at I har betalt alle faste udgifter – fx boligudgifter, forbrugsudgifter, forsikringer,

lån, kontingenter, abonnementer og andre regninger. Rådighedsbeløb ved huskøb er med

andre ord det beløb, der er tilbage til daglige udgifter – fx mad, drikke, tøj og opsparing efter

at have betalt alle nødvendige udgifter.

Beregning af rådighedsbeløb ved huskøb

Beregningen af rådighedsbeløbet indebærer en grundig gennemgang af din indkomst og

dine udgifter. Her er nogle trin, der kan hjælpe med at beregne dit rådighedsbeløb.

Indkomst: Opgør den samlede månedlige indkomst – herunder løn, bonus, pension samt

andre indtægtskilder. Hvis I er flere om at købe boligen – fx samlevende, kan dennes

indkomst også tages med i beregningen.

Faste udgifter:

Identificer og opgør alle dine/jeres faste udgifter, da dette skal fratrækkes fra

jeres indkomst. Faste udgifter kan være husleje/-lån, transportudgifter

(månedskort/rejsekort), forsikringer, abonnementer (telefoni og internet).

Variable udgifter:

Beregn dine/jeres variable udgifter så realistisk som muligt. Når de faste

udgifter er fratrukket indkomsten, har du dit rådighedsbeløb, som kan bruges på dine

variable udgifter. Disse udgifter kan omfatte mad, drikke, husholdning, tøj, streaming, ferier,

gaver og meget mere. Det er udgifter, der varierer fra måned til måned.

Opsparing:

Det anbefales, at man har en god opsparing svarende til mindst tre måneders

udgifter, da man skal være forsikret, hvis der forekommer uforudsete hændelser som fx

afskedigelse af job, sygdom eller noget tredje, der gør, at din indkomst påvirkes.

Opsparingen er din buffer, så det giver god mening at have det med som en del af din

budgettering. Hvis det skønnes, at en uforudset omkostning ligger på 400 kr. om måneden,

men at du den ene måned ikke har denne udgift, kan det føres over til din opsparing.

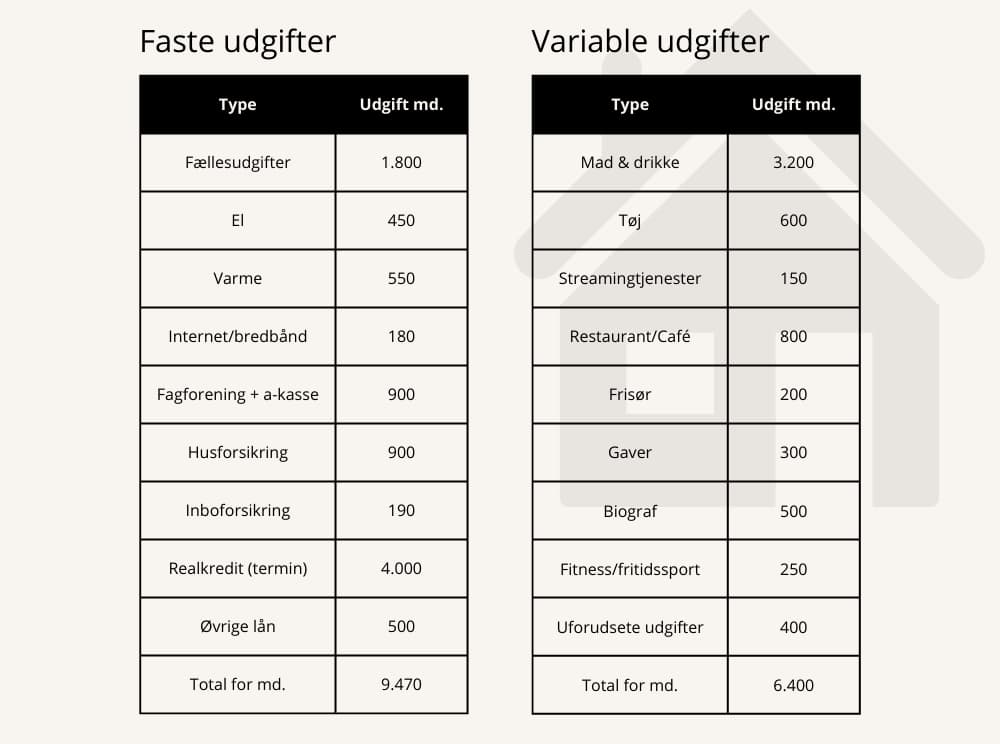

Eksempel på beregning af rådighedsbeløb

Indkomst – Faste udgifter = Rådighedsbeløb

Hvis du forestiller dig, at du har en indkomst på 18.000 kr., og dine faste udgifter udgør

9.470 kr., har du 8.530 kr. til rådighed. De 8.530 kr. er dit rådighedsbeløb. Antages det, at

dine variable udgifter ligger på 6.400 kr., har du 2.130 til opsparing. Nedenstående eksempel

er ikke udtømmende, men blot en eksemplificering. Du kan opdele dine faste og variable

udgifter, så du kan se, om du kan opspare. Hvis du ikke har uforudsete udgifter, kan det

også føres over i opsparingen.

Betydningen af dit rådighedsbeløb

Et godt rådighedsbeløb ved huskøb er afgørende for, at du kan opretholde en sund og stabil

økonomi. Det giver dig mulighed for at håndtere uforudsete udgifter, opretholde en god

livskvalitet, og opbygge en solid økonomisk fremtid, så du ikke bliver nær så berørt af

markedsændringer. Når det kommer til et huskøb, er det vigtigt at sikre, at der er tilstrækkelig økonomisk plads til at dække alle faste udgifter og stadig have et rimeligt beløb tilbage til daglige udgifter og

opsparing. Banken skal som nævnt sikre sig, at din investering i en ny bolig ikke har for stor

betydning, så du fortsat har luft i dit rådighedsbeløb efter huskøb.

Anbefalinger

For at sikre dig et tilstrækkeligt rådighedsbeløb ved huskøb, bør du gennemgå dine udgifter,

så du kan lægge et budget. Med en budgetplan får du et overblik over kilder til indtægt og

udgifter, hvor du skal angive udgifterne så korrekt som muligt. Ved faste udgifter er det

simpelt, men variable kan variere fra måned til måned. Gør plads til at du kan spare penge

op, så du er dækket, hvis der skulle forekomme noget uforventet. Du kan også kontakte din bank, hvor nogle banker har skabeloner, man kan udfylde, så man redegør for sin

økonomiske situation. Kort fortalt anbefales det, at du:

● Skaber et overblik over din økonomi (indtægter og udgifter)

● Planlægger dit budget

● Skaber et overblik over hvad du kan spare op

● Konsulterer din rådgiver